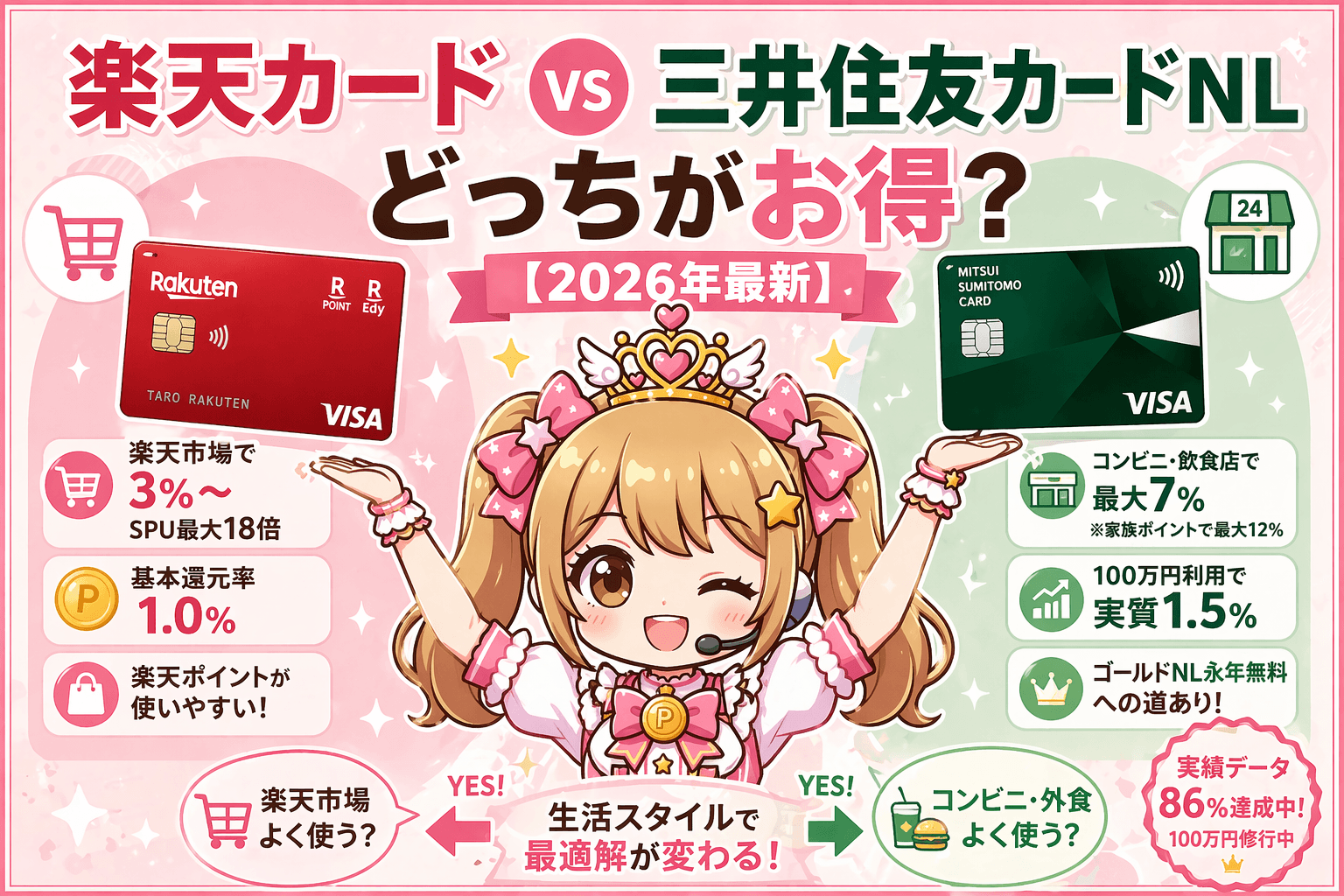

年会費はどちらも永年無料。発行枚数はどちらもトップクラス。それなのに「結局どっちが得なの?」が解決しないのは、比較する軸が間違っているからです。

「還元率が高い方を選べばいいんでしょ?」と思った方、ちょっと待ってください。還元率だけで選ぶと、年間数千円分のポイントを取りこぼす可能性があります。

レイちゃん

レイちゃん楽天カードとNL、どっちか迷ってる人って本当に多いんだよね。でも生活スタイルで答えが全然変わるから、今日は数字で整理してみようか。

こうじ

こうじどっちも無料だから余計わかんないんだよ…。還元率が高い方でいいんじゃないの?

レイちゃん

レイちゃん基本還元率だけで決めると損するケースがあるんだよ。使う場所・目指すゴールで最適解が変わるから、一緒に見ていこ。

この記事でわかること

- 楽天カードと三井住友NLのスペック比較(年会費・還元率・ポイントの使いやすさ)

- 楽天カードが圧倒的に有利なシーン・三井住友NLが圧倒的に有利なシーン

- 100万円修行86%達成中の実績データをもとにした「どっちを選ぶべきか」の判断基準

楽天カードと三井住友NLの基本スペック比較

まず数字で並べます。「なんとなくどちらも同じ」という印象が変わるはずです。

| 楽天カード 永年無料 | 三井住友NL 永年無料 | |

|---|---|---|

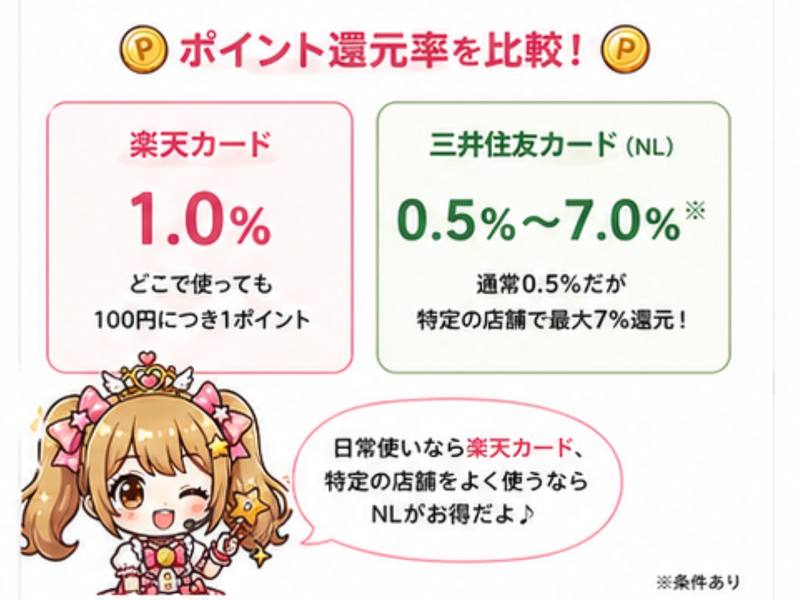

| 基本還元率 | 1.0% | 0.5% |

| ゴールドNL取得後 実質還元率 | ー | 実質1.5% (ゴールドNL継続特典 ボーナス10,000P込み) |

| 楽天市場 | 3.0%〜 (SPU最大18倍) | 0.5% |

| コンビニ・飲食店 (タッチ決済) | 1.0% | 最大7% ※家族ポイントで最大12% |

| ポイントの 使いやすさ | 楽天ポイント (楽天市場・Pay・Edy) | Vポイント (1P=1円・カード充当) |

| ゴールドへの道 | 楽天ゴールド (年2,200円・別途申込) | 100万円利用で ゴールドNL永年無料 |

| 証券口座 | 楽天証券 クレカ積立 | SBI証券 (ゴールドNL+100万円利用で1.0%) |

※ 還元率・キャンペーン内容は予告なく変更になる場合があります。最新情報は各公式サイトでご確認ください。

こうじ

こうじえっ、三井住友NLって基本0.5%なのに、100万円使うと実質1.5%になるの!? 楽天カードの1.0%を超えるじゃん!

レイちゃん

レイちゃんちょっと待って? それは「年間100万円を使いきった場合」の話だよ。ボーナス10,000Pは100万円達成しないともらえないから、年50万円しか使わないなら基本0.5%のままです。自分の年間利用額を先に確認しよ?

整理するとこういうこと

- 基本還元率は楽天カード(1.0%)が2倍。どこで使っても安定して貯まります

- ゴールドNL取得後に年100万円を使いきると逆転。ボーナス込みで実質1.5%です

- 楽天市場では楽天カードが圧勝(3%〜)、コンビニ・外食では三井住友NLが圧勝(最大7%)

楽天カードが向いている人

楽天市場で月1万円以上買い物をする人

楽天カードを楽天市場で使うと、還元率が3.0%以上になります(楽天会員ポイント1% + 楽天カード特典2%)。月1万円の楽天市場利用なら、年間3,600円分のポイント。

三井住友NLで同じ1万円を楽天市場で使うと0.5%、年間600円分。その差は年3,000円。年会費ゼロのカードでこの差は無視できません。

楽天経済圏にどっぷりの人(SPU最大18倍)

SPU(スーパーポイントアッププログラム)を組み合わせれば、楽天市場での還元率はさらに上がります。楽天モバイル・楽天銀行・楽天証券などを使っている方は、条件達成で最大18倍まで伸びる設計です(2026年4月時点)。

SPUの倍率は複数サービスの利用条件を満たした場合の合計です。楽天カードだけでは最大18倍にはなりません。最新の倍率・条件は楽天公式サイトでご確認ください。

どのお店でも安定1%がほしい人

基本還元率1.0%は、特定の店舗を選ばずに使えるシンプルな強み。スーパー・ドラッグストア・ネット通販・公共料金——どこで使っても1%が積み上がります。

三井住友NLの基本還元率は0.5%なので、コンビニ以外の普段使いでは楽天カードが2倍の還元。年間100万円の支出で比較すると(ボーナスを除いた基本還元のみ)、楽天カード10,000P vs 三井住友NL 5,000P。差額5,000ポイントです。

三井住友カードNLが向いている人

セブン・ローソン・対象飲食店をほぼ毎日使う人

対象コンビニ(セブン-イレブン・ローソン等)と対象飲食店(マクドナルド・サイゼリヤ・ガスト等)でスマホのタッチ決済を使うと、最大7%還元になります。さらに家族が三井住友カードを持っていれば「家族ポイント」で最大12%まで上がります。

ファミリーマートは7%還元の対象外です(通常の0.5%還元)。対象店舗の最新リストは三井住友カード公式サイトでご確認ください。

月1万円をコンビニ・対象飲食店で使う場合のシミュレーションです。

| 楽天カード | 三井住友NL タッチ決済 | |

|---|---|---|

| 月1万円利用時 | 100P | 700P |

| 年間合計 | 1,200P | 8,400P |

| 年間差額 | 三井住友NLが+7,200Pお得 | |

SBI証券でクレカ積立をしている人

楽天証券なら楽天カード一択ですが、SBI証券ユーザーには三井住友NLが最有力の選択肢です。三井住友NLでSBI証券のクレカ積立を設定すると0.5%還元。ゴールドNL取得後、前年度の年間利用額が100万円以上であれば1.0%に上がります。

2026年3月の改定後、クレカ積立分は100万円修行の集計対象外です。修行達成には積立以外の利用で100万円に到達する必要があります。詳細は公式サイトでご確認ください。

ゴールドNL永年無料を目指したい人——実質1.5%の還元率

三井住友NLで年間100万円を達成すると、ゴールドNLへのインビテーションが届きます。年会費5,500円が永年無料になる特典付き。その後ゴールドNLとして使い続け、毎年100万円を達成するたびに継続特典10,000Pがもらえます。

達成年の通常ポイント(0.5%=5,000P)+ 継続特典(10,000P)= 合計15,000P。実質1.5%の還元率で、楽天カードの基本1.0%を超えます。永年無料になる条件は「初めて年間100万円を達成した翌年度以降」です。

こうじ

こうじ実際に三井住友ゴールドNLで修行中なんだけど、4月13日時点で865,468円。86%まで来てる。固定費と日常使いを集約したら思ったより早かったよ。

レイちゃんそれ貴重なリアルデータだね。固定費を集約するだけで月8〜10万円は自然に積み上がるから、100万円修行は見た目ほどハードルが高くないことがわかるデータです。修行の詳しいやり方は別記事で解説してるよ。

修行ルートの詳細は三井住友ゴールドNL 100万円修行【2026年徹底解説・実績付き】で解説しています。

こうじはどっちを選ぶ?(実際に分析した結果)

結論から言います。両方持ちが最も効率的な選択肢です。

三井住友NLとゴールドNLを実際に使っている立場から言うと、使い分けルールはシンプルです。

- 楽天市場 → 楽天カード(3%〜)

- コンビニ・マクドナルド・サイゼリヤなど → 三井住友NL(タッチ決済で最大7%)

- 固定費・税金・日常の支払い → 三井住友NL(ゴールドNL取得後は100万円達成で実質1.5%)

- SBI証券クレカ積立 → 三井住友NL

「楽天市場以外の支払いは三井住友NLに集約する」のがコツ。ゴールドNL取得後に年間100万円を使いきれば、通常0.5%(5,000P)+ 継続特典10,000P = 合計15,000P。楽天市場での支払いだけ楽天カードに切り替えれば、両方のおいしいとこ取りが完成します。どちらも年会費ゼロなので、2枚持ちのコストはゼロです。

楽天市場で月1万円以上使う → 楽天カード。それ以外 → 三井住友NL。判断基準は「楽天経済圏にいるかどうか」だけです。

まとめ

2枚を並べてみると、向いている使い方がはっきり分かれます。

- 楽天カード:楽天市場3%〜と基本還元率1.0%の安定感。楽天経済圏との組み合わせで真価を発揮

- 三井住友NL:コンビニ・外食7%とゴールドNL永年無料への道。SBI証券ユーザーとの相性も良い

どちらかを選ぶ基準は「楽天市場をよく使うかどうか」。両方年会費ゼロなので、使い分けを前提に2枚持ちが最も効率的です。

こうじ整理できた。俺は両方持ちで使い分けて、三井住友NLで100万円修行を続けるわ。

レイちゃんそれが一番賢いよ。どっちも年会費ゼロだから、持ってるだけならコストゼロ。使う場所で切り替えるだけで還元率が全然変わるからね。

関連記事

- 三井住友ゴールドNL 100万円修行【2026年徹底解説・実績付き】 — 修行ルートの詳細と実績データ

- ポイ活初心者のクレカ1枚目の選び方【2026年版】 — そもそもクレカ選びに迷っている方はこちら

還元率・年会費・特典の内容は予告なく変更になる場合があります。申し込み前に必ず各公式サイトで最新情報をご確認ください。

コメント