レイちゃん

レイちゃん正直、9割の人はこの2択でいい。NLかゴールドNL、どっちが合うか一緒に整理してみよっか

こうじ

こうじ3種類もあってどれ選べばいいのかわからん…Oliveってそんなにすごいの?

レイちゃん

レイちゃん還元率だけ見るとOliveが良さそうに見えるんだよね。でもね、口座縛りがあるから。理由を説明するね

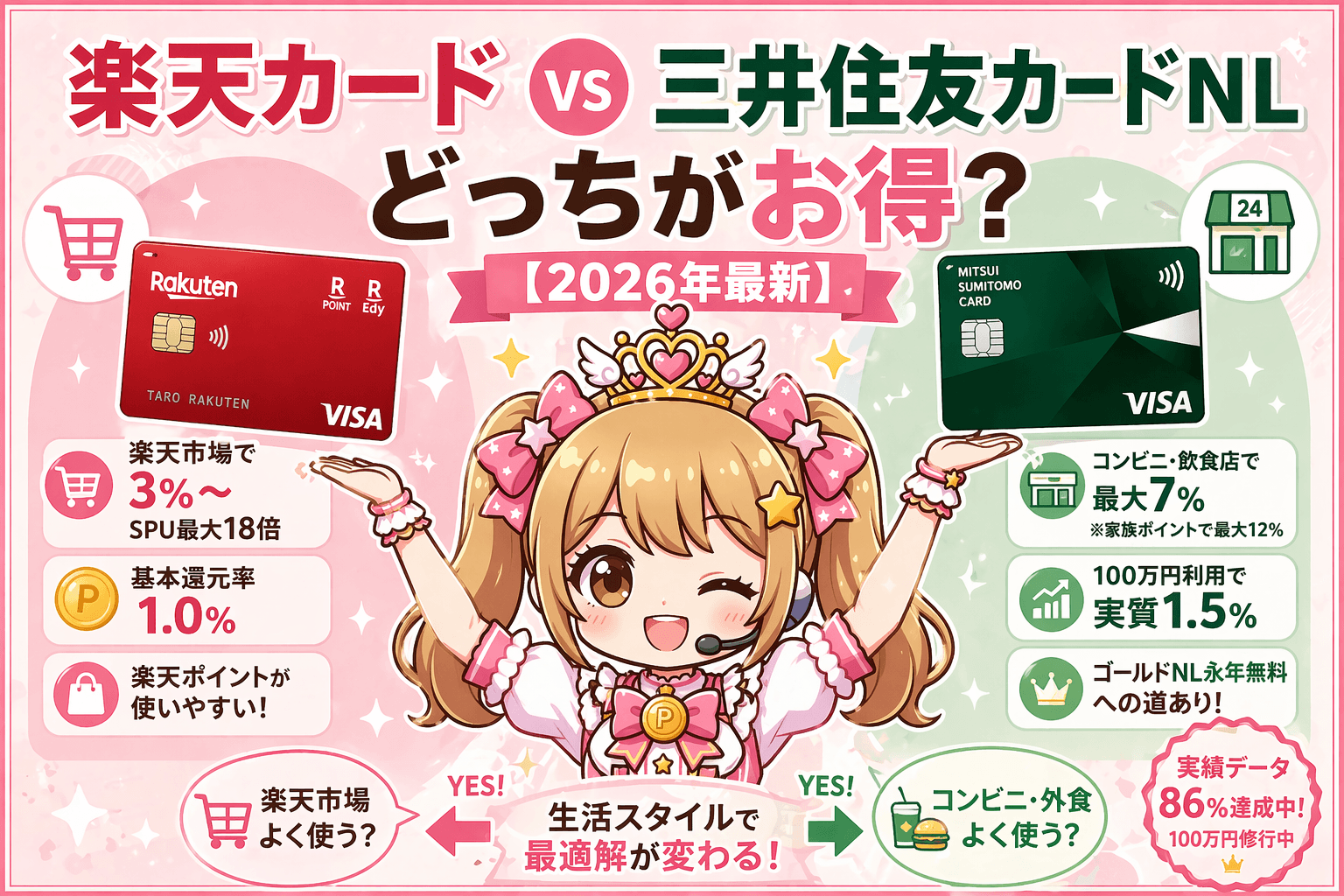

三井住友カードには「NL」「ゴールドNL」「Olive」の3つがあります。コンビニ還元率・年会費・積立還元率を並べると、一見Oliveが最強に見える。でも実際には使う人の9割にとって、NLかゴールドNLの2択で完結します。

この記事では3種類のスペックを正直に比較した上で、「どれを選べばいいか」を使い方別にシンプルに整理します。

- 三井住友NL・ゴールドNL・Oliveのスペック比較(年会費・還元率・ブランド・口座縛り)

- NL・ゴールドNLそれぞれが向いている人の特徴

- Oliveが向いているケースと、向いていないケース

- こうじが実際にゴールドNLで修行している実績データ

- 結局どれを選べばいいか【3択フロー】

三井住友カード3種、何がどう違うのか【比較表】

まずスペックを横並びで確認します。

| 三井住友NL | ゴールドNL | Olive(一般/ゴールド) | |

|---|---|---|---|

| 年会費 | 永年無料 | 5,500円 →年100万達成で翌年以降永年無料 | 無料/5,500円 →年100万達成で翌年以降永年無料 |

| 通常還元率 | 0.5% | 0.5% | 0.5% |

| コンビニ・飲食店タッチ決済 | 最大7% | 最大7% | 最大8%(+1%) |

| 国際ブランド | VISA/Master | VISA/Master | VISAのみ |

| 引き落とし口座 | 自由 | 自由 | 三井住友銀行のみ |

| 空港ラウンジ | なし | あり | ゴールドのみあり |

| 100万円修行ボーナス | なし | 年会費無料+10,000pt | 年会費無料+10,000pt |

| SBI証券クレカ積立 | 0.5% | 最大1.0% ※前年100万達成が条件 | 最大1.0% ※前年100万達成が条件 |

| デビット払いモード | なし | なし | あり(3モード切替) |

| 公式サイトへ | 公式サイトへ | 公式サイトへ |

こうじ

こうじゴールドNLとOliveゴールド、スペックほぼ同じじゃん。何が違うの?

レイちゃん実は年会費・修行特典・積立還元は同じ。違いは国際ブランドと口座縛りの2点だよ。Oliveはコンビニ還元が1%高いかわりに、三井住友銀行の口座とVISAブランドに縛られる

コンビニ還元はOliveが1%高い(最大8%)。ただしVISAのみ・三井住友銀行口座が必要。この制約が許容できるかどうかが選択の分岐点になります。

次のセクションから、3種類それぞれに向いている人を整理します。

三井住友NLが向いている人——シンプルに始めたい人の最適解

三井住友NLは永年無料・コンビニ7%・ブランド2択の3点が強みです。特に以下の3タイプに最適。

- クレカ1枚目で迷いたくない人——コスト(年会費)ゼロで、コンビニ還元が高い。最初の1枚として失敗がない

- 年間利用が100万円以下になりそうな人——ゴールドNLへの「修行」が現実的でない場合、NLのまま使い続ける方が合理的

- VISAとMasterの両方を持ちたい人——NLはブランドを選べるため、メインをVISA・サブをMasterで持つ組み合わせが可能

年間利用が100万円を超えてきたら、ゴールドNLへの移行パスも整備されています。100万円達成で「ゴールドNLへのインビテーション(招待)」が届く仕組みがあります。急ぐ必要はなく、自然に利用が増えたタイミングで切り替えればOKです。

NL利用中に年100万円を超えると、三井住友からゴールドNLへのインビテーションが届きます。インビテーション経由で申込むと入会審査が通りやすいとされています(※審査は個人の与信状況によります)。焦ってゴールドから始める必要はなく、NLで実績を積んでから移行するのも合理的な選択です。

クレカをはじめて作る方には、ポイ活初心者のクレカ1枚目の選び方【2026年版】もあわせて参考にしてください。

ゴールドNLが向いている人——100万円修行の価値を正直に整理する

年会費5,500円がかかるゴールドNL。「コストに見合うか」を数字で整理します。

修行達成で得られる3つのリターン

初めて年間100万円を達成すると、以下の3つの特典が得られます(※詳細な条件は公式サイトで必ずご確認ください)。

- 年会費永年無料——翌年度以降、5,500円が毎年ゼロになる

- ボーナス10,000pt(10,000円相当)——2年目以降、年間100万円を達成するたびに翌年度末日までに付与(入会初年度は付与なし)。Vポイントは1P=1円相当

- SBI証券クレカ積立還元率0.5%→最大1.0%——前年100万円達成が条件

数字で比較すると明快です。修行達成後は年会費がゼロになり、2年目以降は毎年10,000ptが貰える仕組みです。初年度は年会費5,500円のコストのみで、2年目からは年間差額4,500円以上のプラスが続きます。

SBI証券でクレカ積立をしている場合、積立額月10万円(上限)なら年120万円×(1.0%−0.5%)=約6,000円の追加リターン。2年目以降は積立差額との組み合わせで年間合計10,500円以上のプラスになる計算です。

100万円修行の現実的な達成方法

「年100万円」というと多く聞こえますが、固定費を集約すれば難しくありません。修行の3本柱はこちらです。

- 固定費の集約——家賃(口座振替不可の場合)、水道光熱費、スマホ代、サブスク、保険料。月5〜8万円規模になる方も多い

- 日常使いの積み上げ——コンビニ・スーパー・外食・ガソリン。カードを財布の主役にすれば月3〜5万円になる

- Revolutルート(自己責任)——三井住友カード→Revolut→ANA Pay→楽天Edy→楽天キャッシュ→楽天Payで国民年金を支払うルート。2026年5月時点で対象集計に含まれることを明細で確認済み

こうじ

こうじ実際に修行してみて、2026年2月から楽天Pay経由で国民年金を払い始めたら月2万円近く積み上がるようになったよ。2026年4月時点で累計865,468円(86%達成)まで来てる

レイちゃんそれ貴重なデータだね。ただRevolutルートはいつ対象外になるかわからないから、固定費や日常使いを軸にするのが安心だよ。ルートに頼りすぎると突然計算が崩れるリスクがある

Revolutへのチャージを経由する修行ルートは、三井住友カードの規約上「プリペイドカードへのチャージ」に該当する可能性があります。2026年3月の改定でau PAY・JAL Pay等が対象外になった経緯があり、Revolutも今後いつ対象外になるかわかりません。実績データは参考情報として公開していますが、利用は自己責任でご判断ください。

2026年3月の改定でANA Pay・au PAY・JAL Pay等へのチャージは集計対象外になりました。固定費+日常使いを軸に月8〜9万円ペースで組み立てるのが、リスクの低い修行設計です。

修行の具体的なルート・達成スケジュール・改定後の注意点は、三井住友ゴールドNL 100万円修行【2026年実績付き解説】で詳しくまとめています。

Oliveについてぶっちゃける——コンビニ1%差額の重さを考える

Oliveが向いているケースを先に整理します。以下の全てに当てはまるなら、Oliveは合理的な選択です。

- 三井住友銀行をメインバンクとして既に使っている(または移行する意思がある)

- デビット機能(口座残高からの即時引き落とし)を使いたい

- VISAだけで生活に困らない環境にある

一方で「コンビニ還元が8%(ゴールドNLより1%高い)」だけを理由にOliveを選ぼうとしている場合、数字を冷静に見てほしいところです。

コンビニ利用月1万円(年12万円)として、1%の差額は年間1,200円。三井住友銀行への口座移管コスト(引越し手続き・固定費の変更作業)を考えると、1,200円のために動く必要があるかは疑問です。

こうじえっ、差額1,200円のためにわざわざ銀行変えるの?

レイちゃんそういうこと。SMBCをメインバンクにしたい理由が別にあるなら全然ありだけど、1%のためだけなら乗り換えコストの方が高いかも。あと、Masterカードが使えなくなる点も地味に気になる

なお、こうじは三井住友銀行への口座縛りと「VISAだけになる」点を理由にOliveは選びませんでした。ゴールドNL(Mastercard)を選んでいる理由の一つは、楽天カード(VISA)と2枚持ちでブランドを分けられることです。

結局どれを選べばいい?【3択フロー】

3つの質問に答えれば、自分に合うカードが見えてきます。

- ① 三井住友銀行をメインバンクにしている(または移行したい)→ Olive検討余地あり

デビット機能も使いたいなら、Olive一般またはOliveゴールドが一体感のある選択肢になります - ② 年間100万円以上の利用が見込める(または今後目指したい)→ ゴールドNL一択

修行達成で年会費が永年無料になり、ボーナス10,000pt+積立還元1.0%が得られます。4,500円のプラスが毎年続く - ③ まずシンプルに始めたい・年間利用が100万円未満になりそう → NLから

永年無料で始められて、後からゴールドNLへの移行パスもある。最初の1枚として失敗がない選択です

こうじ

こうじこうじ的には三井住友銀行じゃないし、修行もしてるからゴールドNL一択だよな

レイちゃんうん。すでに修行中なんだから、迷う必要ないよ。あと4ヶ月以内に達成できそうだしね。達成後のボーナスポイント楽しみにしてて

まとめ——9割の人はNLかゴールドNLで十分

結論:三井住友カード3種の中で、9割の人はNLかゴールドNLで完結します。

- 三井住友銀行を既に使っていて口座縛りが許容できる → Olive

- 年間100万円以上使う・積立還元を最大化したい → ゴールドNL

- コストゼロでシンプルに始めたい → NL

三井住友NLと楽天カードの組み合わせ戦略については、楽天カード vs 三井住友カードNL どっちがお得?もあわせてチェックしてみてください。

こうじOliveって名前がかっこよくて惹かれてたけど、正直自分には関係なかった…

レイちゃん名前で選ぶのはちょっと待って笑。使い方に合ったカードを選ぶのが正解だよ。こうじはゴールドNLで修行中だから、達成まで走り切ろう

年会費・還元率・特典条件は変更になる場合があります。申し込み前に必ず公式サイトで最新情報をご確認ください。本記事の情報は2026年5月時点のものです。

コメント