レイちゃん

レイちゃん三井住友ゴールドNLの100万円修行、2026年3月の改定でルートがかなり変わったよね。「もうできないの?」って不安になってる人も多いと思う

こうじ

こうじ正直、俺もヤバいと思った…au PAYもKyashも使ってたし。全部ダメになったのかと

レイちゃん

レイちゃんでもね、実際に修行中の明細を確認したら、まだ使えるルートは残ってたよ。6ヶ月で86%まで来てるから、データで見ていこう

三井住友ゴールドNLの100万円修行を始めて6ヶ月。現在の累計は865,468円、達成率86%。

2026年3月1日の改定でau PAY・Kyash・JAL Payなど主要ルートが対象外になり、「もう攻略法がない」という声も増えています。でも、改定後の明細を確認した結果、固定費+Revolutルート+日常使いの3層で、月8.6万円ペースの修行は十分に可能でした。

- 2026年3月改定後に「まだ対象」のものと「対象外」になったものの完全リスト

- 改定後もRevolutルートが集計されているか(実際の明細で検証)

- 月8.6万円で1年達成する修行ルートの組み立て方

- NLからインビテーションを狙うか、最初からゴールドで申し込むか——両方やった結果

100万円修行の結論——年会費5,500円を払う価値があるか

三井住友ゴールドNLの年会費は5,500円(税込)。ただし、年間100万円以上の利用を初めて達成した翌年度以降、年会費が永年無料になります。

「永年」なので、一度達成すれば2年目以降はずっと無料。しかも達成した年には10,000ポイント(10,000円相当)のボーナスが付きます。

| 特典 | 内容 |

|---|---|

| 年会費 | 達成翌年度から永年無料(通常5,500円/税込) |

| ボーナスポイント | 達成年度に10,000P(=10,000円相当) |

| 空港ラウンジ | 国内主要空港+ハワイのラウンジが無料 |

| SBI証券クレカ積立 | 還元率最大1.0%(※前年100万円利用が条件) |

年会費5,500円に対してボーナス10,000P。差額4,500円分のプラスで、翌年からは年会費ゼロで毎年10,000Pがもらえる。早く達成するほどお得になる仕組み。

Vポイントは1P=1円相当。「10,000ポイント=5,000円」と書いているサイトがありますが、2024年のVポイント統合以降は1P=1円です。(※最新の条件は公式サイトでご確認ください)

2026年3月改定で何が変わったか

2026年3月1日から、100万円修行の集計対象が変更されました。これまで定番だったチャージ系ルートの多くが対象外に。

対象外になったもの(2026年3月改定)

| 利用先 | 改定前 | 改定後 |

|---|---|---|

| au PAYへのチャージ | ◯ 対象 | × 対象外 |

| Kyashへのチャージ | ◯ 対象 | × 対象外 |

| JAL Payへのチャージ | ◯ 対象 | × 対象外 |

| バンドルカードへのチャージ | ◯ 対象 | × 対象外 |

ポイ活勢がよく使っていたルートが軒並みアウト。「もう修行は無理では?」と感じるのも無理はないです。

引き続き対象のもの

| 利用先 | ステータス | 備考 |

|---|---|---|

| 光熱費・通信費・保険料 | ◯ 対象 | 固定費の柱 |

| 店舗での買い物 | ◯ 対象 | コンビニ・スーパー・外食すべて |

| ネットショッピング | ◯ 対象 | Amazon・楽天市場など |

| ふるさと納税 | ◯ 対象 | 年末に大きく稼げる |

| Revolutへのチャージ | ◯ 集計中 | ※改定後も集計を確認。ただし将来対象外になる可能性あり(JAL PayはNG、ANA PayはOK) |

改定後のポイント

- チャージ系ルート(au PAY・Kyash等)は封じられた

- 固定費・日常使い・ネットショッピングは影響なし

- Revolutルートは現時点で集計されているが、規約上グレーな可能性あり

SBI証券のクレカ積立は引き続き修行の集計対象外です。投資で100万円を埋めることはできないので注意してください。(※集計対象の最新情報は三井住友カード公式ページでご確認ください)

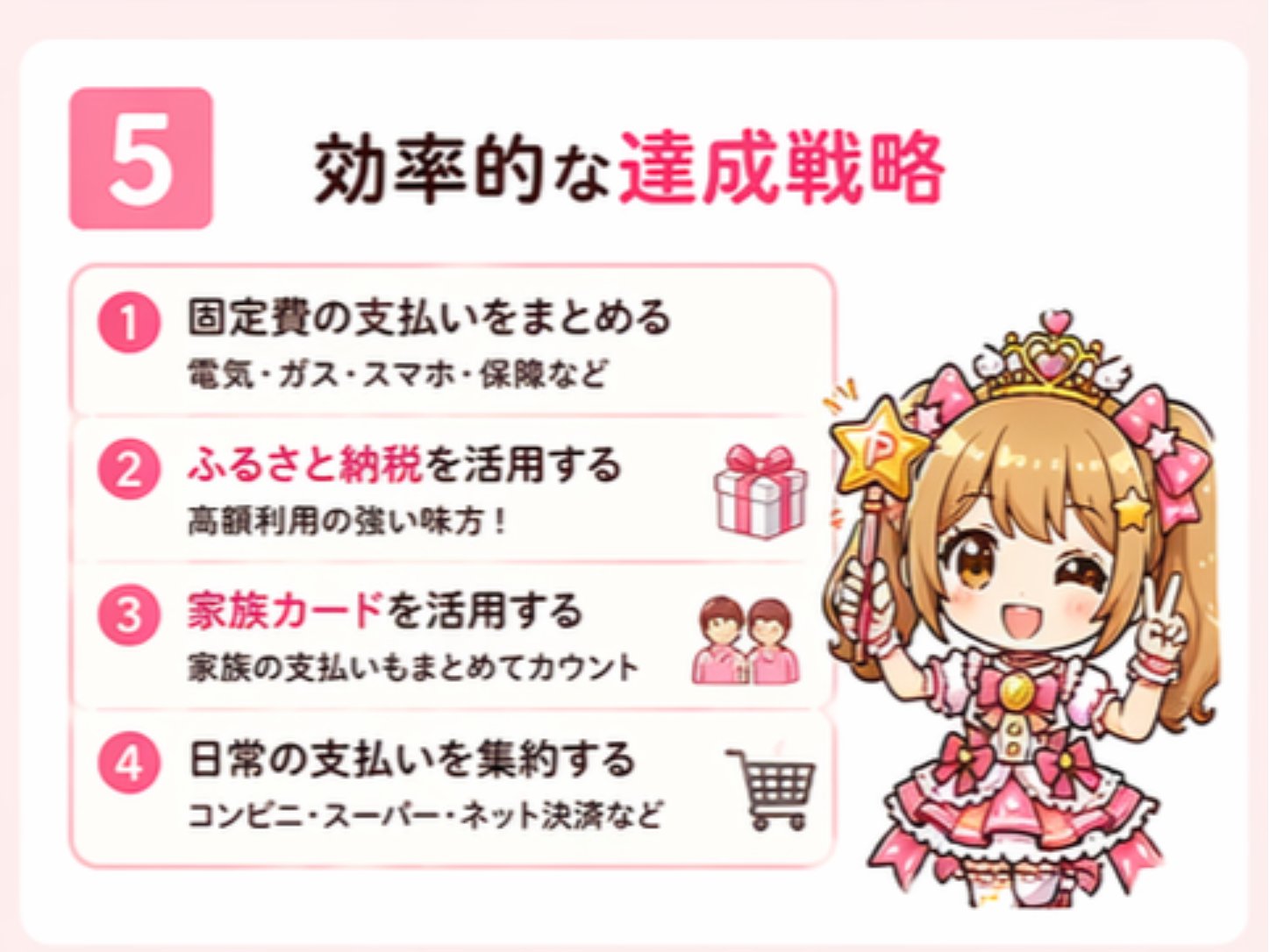

6ヶ月で86%達成した実際の修行ルート

100万円と聞くと大変そうに感じますが、固定費・Revolutルート・日常使いを合わせると月約86,000円のペース。「どうせ払う固定費」をカードに集中させるだけで、半分以上は自動的に積み上がります。

実際に6ヶ月で86%まで到達したルートを、3つの層に分けて整理します。

第1層——固定費だけで月3〜5万円を確保する

毎月必ず発生する支払いをカードに移すだけ。意識しなくても勝手に積み上がるのがこの層の強み。

| 支出項目 | 月額の目安 | 年間 |

|---|---|---|

| 電気・ガス | 12,000円 | 144,000円 |

| 通信費(スマホ+ネット) | 8,000円 | 96,000円 |

| 保険料(生命・医療) | 8,000円 | 96,000円 |

| サブスク(動画・音楽等) | 3,000円 | 36,000円 |

| 小計 | 31,000円 | 372,000円 |

固定費だけで年間37万円。100万円の約4割はここで確保できます。家賃をカード払いにできる場合はさらに大きく上乗せできます。

関連記事: 固定費をクレカ払いにすると年間いくら得する?【2026年実体験解説】 — 固定費別・年間ポイント早見表と、クレカ払いに対応できる固定費一覧を詳しく解説。第2層——税金・国民年金をRevolutルートで算入する

個人事業主・フリーランスの場合、国民年金や税金の支払いを修行に組み込める方法があります。三井住友カードから直接納付すると修行の対象外ですが、Revolut(海外発のデジタルバンクサービス)を経由するルートであれば、カードへの「チャージ」として集計に含まれます。

三井住友カード(マスター)→ Revolut → ANA Pay → 楽天Edy → 楽天キャッシュ → 楽天Payで国民年金を納付

こうじ

こうじこのルート、改定後も3ヶ月使ってみたけど、ちゃんとカードの利用集計にカウントされてたよ

レイちゃん

レイちゃん貴重なデータだね。ただ、これは規約上プリペイドカードチャージに該当する可能性があるルート。改定で他のチャージ系が対象外になった流れを考えると、いつ集計されなくなるかわからない点は理解しておいて

ANA Payへのチャージは1日上限2万円ですが、翌日以降も2万円ずつ積み重ねられます。ただし、ANA Pay→楽天Payへのチャージには月5万円の上限があるため、このルートで月に積み上げられる実質の上限は月5万円です。国民年金(月額18,320円・2026年度)はこの上限内に収まりますが、5万円をフルに使うには複数日に分けてチャージする必要があります。

※ Revolutルートは2026年4月時点の確認結果です。三井住友カードの集計ルール変更により対象外になる可能性があります。最新の対象・対象外は公式サイトでご確認ください。

第3層——日常の買い物を1枚に集中させる

食費・日用品・衣服・交通費など、日常の出費をすべてゴールドNLに集中させます。コンビニ(セブン-イレブン・ローソン等)やマクドナルドなどの対象店舗では最大7%還元になるので、ポイント面でも有利。

日常使いで月3〜5万円は自然に発生します。固定費と合わせれば月8万円ペースに。

月8.6万円で達成するシミュレーション

| 層 | 内訳 | 月額目安 | 年間 |

|---|---|---|---|

| 第1層 | 固定費(光熱費・通信費・保険・サブスク) | 31,000円 | 372,000円 |

| 第2層 | 税金・年金(Revolutルート等) | 20,000円 | 240,000円 |

| 第3層 | 日常使い(食費・日用品・交通費) | 35,000円 | 420,000円 |

| 合計 | 86,000円 | 1,032,000円 |

月86,000円ペースで12ヶ月、合計103万円。ふるさと納税の時期(10〜12月)の上乗せを待たずに達成できる計算です。

修行中のリアルな数字を公開

三井住友ゴールドNL(マスターカード)で修行を開始して6ヶ月。2026年4月13日時点の実績がこちらです。

| 項目 | 数値 |

|---|---|

| 集計期間 | 2025年10月〜2026年9月 |

| 累計利用額 | 865,468円 |

| 達成率 | 86% |

| 残り | 約134,532円 |

| 残り期間 | 約5ヶ月(〜2026年9月) |

こうじ

こうじ6ヶ月で86%って聞くとすごそうだけど、正直そんなに意識してなかったんだよね。気づいたら貯まってた感じ

レイちゃんそれが仕組み化のいいところだよね。最初の1〜2ヶ月で固定費をカード払いに切り替えれば、あとは毎月勝手に積み上がる。「修行してる」って意識がなくなるくらいがちょうどいい

内訳を見ると、固定費の移行(電気・ガス・通信費・保険料)だけで月3万円以上は自動的にカウントされています。残りは普通に買い物をしているだけ。

修行は「がんばるもの」ではなく「仕組みを作るもの」。最初の固定費移行さえ終われば、あとは生活するだけで達成に近づきます。

最初からゴールドか、NLからインビを狙うか

三井住友ゴールドNLを手に入れるルートは2つあります。実際に両方を体験した結果をもとに整理します。

ルート①:NL(無料)で始めてインビテーションを待つ

三井住友カードNL(年会費永年無料)を作り、100万円修行を達成。条件を満たすとゴールドNLへのインビテーション(招待)が届きます。

- メリット: 修行期間中の年会費がゼロ。リスクなしで始められる

- デメリット: インビテーション到着まで1〜1.5ヶ月かかる。その間はゴールド特典が使えない

VISAブランドのNLで2025年7月に100万円を達成。8月中旬にゴールドNLへのインビテーションが届きました。達成からインビ到着まで約1〜1.5ヶ月。切り替え後は年会費永年無料でスタートです。

ルート②:最初からゴールドNLで申し込む

ゴールドNLに直接申し込み、年会費5,500円を支払いながら修行を開始。100万円を達成すれば翌年以降の年会費が永年無料になります。

- メリット: 初日からゴールド特典(空港ラウンジ・SBI証券の高還元積立)が使える

- デメリット: 達成するまで年会費5,500円を負担する必要がある

マスターカードブランドのゴールドNLはこのルートで取得。現在5,500円の年会費を払いながら修行中(86%達成)です。

こうじ

こうじ俺はVISAはインビで、マスターは直接ゴールドで申し込んだけど、どっちが正解だったの?

レイちゃん急ぎでなければインビルートの方がお得だよ。年会費ゼロで修行できるから、万が一100万円に届かなくても損がない。すぐにゴールド特典を使いたい人だけ直接申込みを選ぶといいかな

2つのルートを比較

迷ったらNLからインビテーションを狙うルートが安全です。修行中の年会費がかからない分、万が一のリスクもゼロ。達成できれば結果は同じ——永年無料のゴールドNLが手に入ります。

よくある質問

インビテーションが届かないのはなぜ?

主な原因は4つです。

- 集計期間を誤認している——入会月から1年間が集計期間。1月〜12月ではない場合が多い

- 対象外の利用が含まれている——SBI証券のクレカ積立、年会費、キャッシングは集計対象外

- 達成から日が浅い——インビテーション到着までは達成後1〜1.5ヶ月かかる

- メール受信設定がオフ——Vpassアプリの通知・メール設定を確認

集計期間はVpassアプリ(三井住友カードの公式管理アプリ)の「年間利用実績」画面で確認できます。

SBI証券のクレカ積立は100万円に含まれる?

含まれません。クレカ積立は修行の集計対象外です。ただし、100万円修行を達成するとクレカ積立の還元率が最大1.0%にアップするため、修行完了後に始めるのがベストです。

家族カードの利用額は集計に入る?

入ります。家族カードでの利用分も本会員の年間利用額に合算されます。家族にカードを持たせて日常の買い物に使ってもらうと、修行のペースが上がります。

集計期間はいつからいつまで?

入会月から1年間です。たとえば10月入会なら10月〜翌9月末が1年目の集計期間。「1月〜12月」で区切られるわけではないので、自分の集計開始月をVpassアプリで確認しておきましょう。

まとめ——修行は「仕組み化」すれば難しくない

三井住友ゴールドNLの100万円修行は、2026年3月の改定後でも十分に達成可能です。

この記事のまとめ

- 固定費をカード払いに移すだけで年間37万円=約4割を確保できる

- 月86,000円ペースで12ヶ月、103万円に到達できる

- 迷ったらNLからインビテーションを狙うルートがリスクゼロでおすすめ

1年頑張れば、翌年からは年会費ゼロで毎年10,000ポイント。早く始めた分だけお得になります。

※ 本記事の情報は2026年4月時点のものです。還元率・年会費・特典の最新情報は公式サイトでご確認ください。

関連記事: 楽天カード vs 三井住友カードNL どっちがお得?【2026年最新】 — 三井住友NLと楽天カードを還元率・コンビニ特典・ゴールドNL化の観点で徹底比較。 関連記事: ポイ活初心者のクレカ1枚目の選び方【2026年版】 — 楽天カード・三井住友NL・JCBカードWを生活スタイル別に比較。1枚目どれを選ぶか迷っている方向け。

コメント